法定相続人(法律上、誰が相続人となるか)や、相続分(相続できる財産の割合)は、民法という法律で定められています。そのルールは簡単なようで奥が深く、特に複雑な家族関係のケースや被相続人の死亡から時間が経っていて相続人となる関係者が多くなっている場合などは、誰が相続人となり、相続分が何分の一となるのかが、一見して分からないこともよくあります。そこで、本記事では、相続人の範囲と相続分について、イレギュラーな場合も含めて解説します。

法定相続人とは

法定相続人とは、被相続人(亡くなった方)の財産を相続する権利を持つ人々を指します。法定相続人の範囲や順位は民法に規定されており、法定相続人は、①配偶者、②子、③直径尊属、④兄弟姉妹に分類されます。

また、相続順位の原則的なルールは、

- 配偶者は常に相続人になる

- 血族は順位に従い相続人になり、優先順位は子→直系尊属→兄弟姉妹となる

というものです。

2.が少々分かりにくいかもしれませんが、先順位の相続人がいる場合には、高順位の者は相続人にならない、ということです。

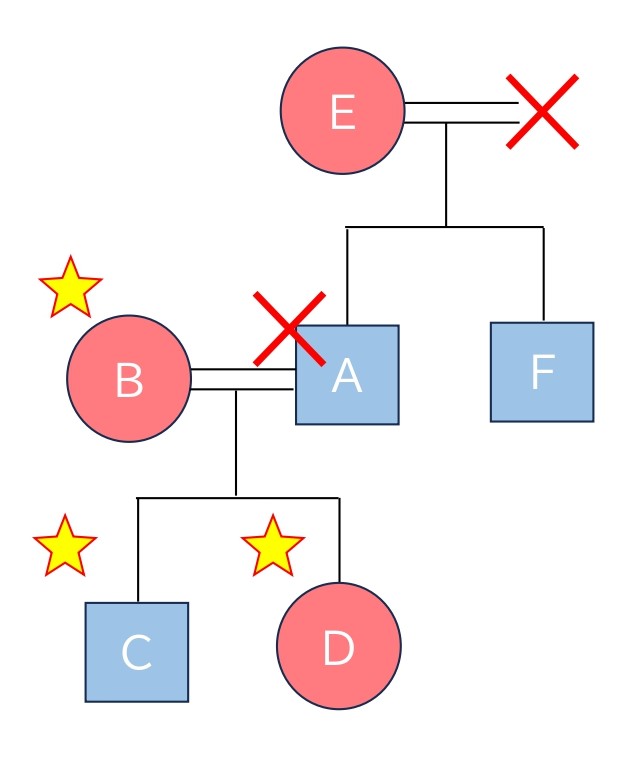

例えば、被相続人Aには、親族として、妻のB、長男C、長女D、母E、弟Fがいるとします。

この場合、相続人になるのは、配偶者であるB(ルール1.)と、子であるCとD(ルール2.)の3名です。E、FはC、Dより後順位となるため、相続人とならないことになります。

血族の補足

上記ルール2.の血族について、次のような特殊な場合を解説します。

養子

子には、生物学上の親子関係がある実子だけでなく、養子縁組をした養子も含まれます。この点、相続税との関係では、基礎控除額を算定するための相続人に含まれる養子としては、被相続人に実子がいる場合には1名まで、いない場合には2名までという制限がありますが(詳細はこちらの国税庁のウェブサイトをご参照ください。)、民法上の法定相続人となるか、という観点からは、養子縁組が権利の濫用に該当するような特段の事情がない限り、このような制限はありません。

代襲相続人

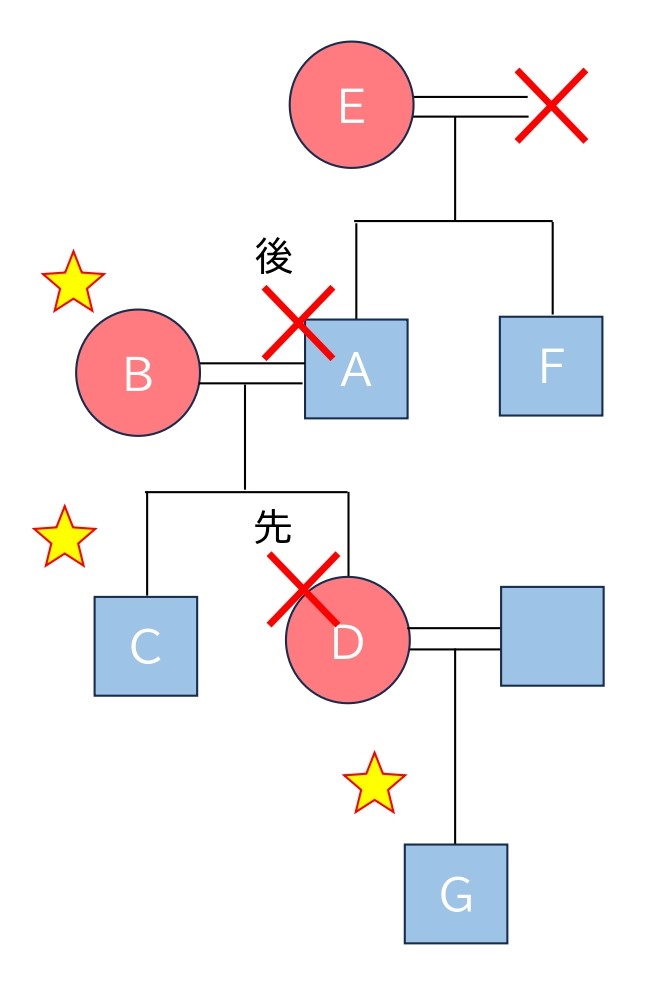

代襲相続とは、被相続人の子が、相続の開始前に死亡していた場合や、廃除や欠格(別記事で詳しく解説する予定です。)により相続権を失った場合に、その子が代わりに相続人になることです。

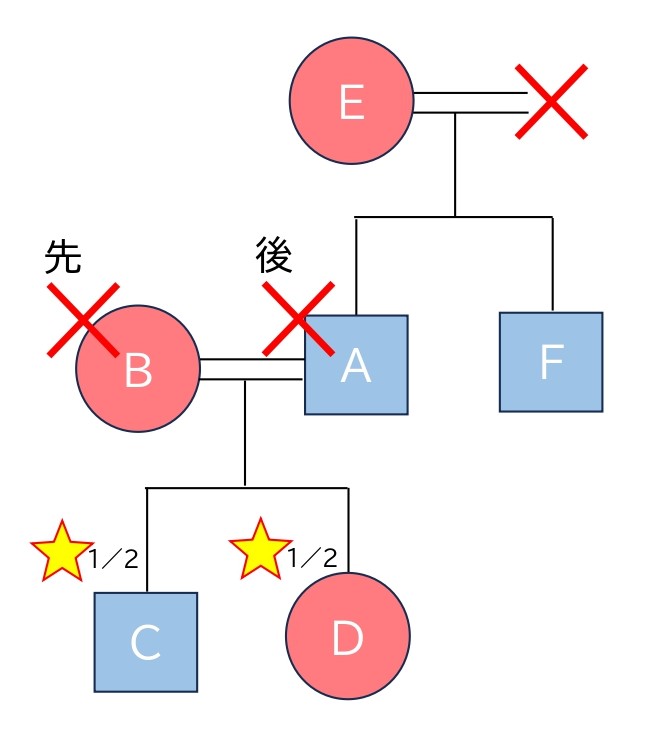

例えば、上記のケースで、長女Dに子G(Aからすれば孫)がいる場合で、Aよりも先にDが死亡していた場合には、Dの代わりにGが相続人になります。結果として、この場合のAの法定相続人は妻B、長男C、孫Gの3名となります。なお、Gの法定相続分はDと同じであるため、この場合、Bの相続分は2分の1、CとGの法定相続分は各4分の1となります。法定相続分については、後記の法定相続分についての解説をご参照ください。

また、被相続人の子も相続の開始前に死亡等により相続権を失っていた場合には、その子も代襲相続人となります。これを「再代襲」といいます。なお、被相続人の子が相続放棄をした場合には、その子は代襲相続人になりませんので、注意が必要です。

胎児

民法上、胎児は権利義務の主体にならないのが原則ですが、相続に関しては既に生まれたものとみなされるため(民法886条1項)、相続開始時に被相続人の妻が妊娠していた場合には、その胎児は子として相続人となります。

直系尊属

被相続人の父母や祖父母がこれに当たりますが、親等の近い者が優先されます。

例えば、上記のケースで、被相続人Aの祖母Hも生存していたとします。この場合に、長男C、長女Dがいずれも相続放棄をすると、妻Bの他に、血族の相続人としての子がいないことになります。そうすると、次順位の直系尊属が法定相続人となりますが、被相続人Aに親等の近い母Eのみが相続人となり、祖母Hは相続人となりません。

兄弟姉妹

いわゆる「きょうだい」ですが、父母の双方を同じくするきょうだいだけでなく、父母のいずれか一方のみを同じくするきょうだい(異母兄弟、異父兄弟)も相続人となります。ただし、後記の配偶者と兄弟姉妹が相続人となる場合のとおり、父母のいずれか一方のみを同じくするきょうだいの相続分は、双方を同じくするきょうだいの半分とされています(民法900条4号但書)

また、兄弟姉妹についても代襲相続が認められていますので、兄弟姉妹が先に死亡するなどして相続人たる地位を失っている場合には、被相続人からみて甥や姪も相続人となります。ただし、兄弟姉妹については再代襲は認められていないため、甥や姪が相続人たる地位を失っている場合でも、その子は代襲相続人にはなりません。

法定相続分

法定相続分とは、法定相続人が遺産を分割する際に、各相続人がどれくらいの割合の財産を取得するかという基準で、民法に割合が定められています。具体的には次のとおりです。

配偶者と血族が相続人となる場合

配偶者と子が相続人となる場合

配偶者と子の相続分はそれぞれ2分の1ずつとなり、子が複数いる場合には、各自の相続分は平等となります。

例えば、上記のケースだと、妻Bの相続分は2分の1、長男Cと長女Dの相続分はそれぞれ4分の1です。

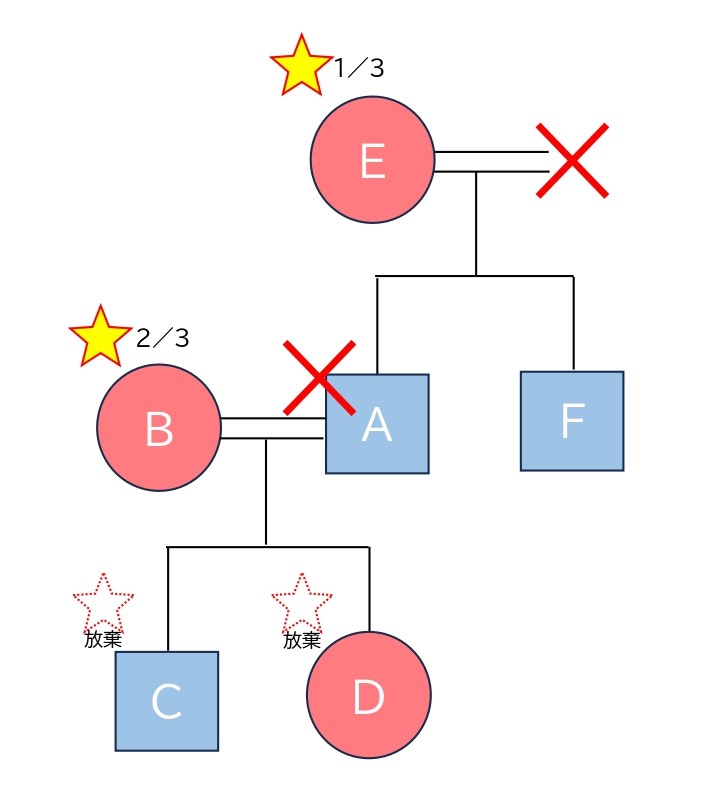

配偶者と直系尊属が相続人となる場合

配偶者と直系尊属の相続分はそれぞれ3分の2と3分の1です。同順位の直系尊属が複数いる場合(父母双方とも存命の場合等)には、各自の相続分は平等となります。

例えば、上記のケースで、長男Cと長女Dがともに相続放棄をした場合には、妻Bの相続分は3分の2、母Eの相続分は3分の1となります。

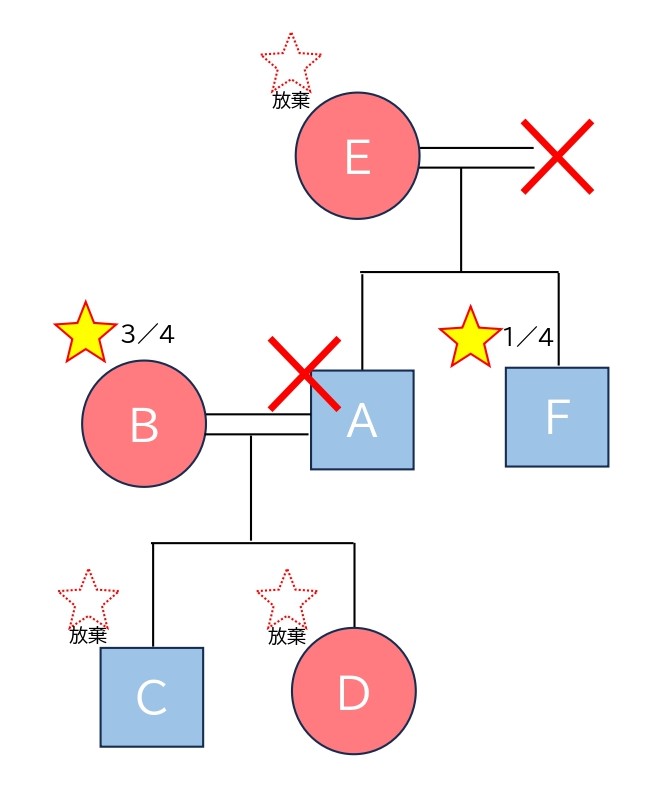

配偶者と兄弟姉妹が相続人となる場合

配偶者と兄弟姉妹の相続分はそれぞれ4分の3と4分の1です。兄弟姉妹が複数いる場合には、各自の相続分は平等となります。ただし、いわゆる半血の兄弟姉妹(異父、異母のきょうだい)については、その相続分は、いわゆる全血の兄弟姉妹の半分とされています(民法900条4項但書)。

例えば、上記のケースで、長男C、長女D及び母Eがいずれも相続放棄をした場合には、妻Bの相続分は4分の3、弟Fの相続分は4分の1となります。

なお、仮にこのケースでAに異母きょうだいのGがいる場合には、兄弟姉妹としての相続分4分の1をFと分け合うことになりますが、Gの相続分はFの半分となるため、Fの相続分は12分の2、Gの相続分は12分の1となります。

血族のみが相続人となる場合

被相続人に配偶者がいない場合や、いたとしても相続人としての地位を失っている場合には、上記法定相続人とはで解説したルール2.の優先順位に従い相続人となった血族が、均等に相続分を分け合います。

例えば、上記のケースで、妻Bが先に亡くなっていた場合や離婚していた場合、または相続放棄した場合には、長男Cと長女Dの相続分はそれぞれ2分の1ずつとなります。

まとめ

被相続人が遺言を残していない場合には、上記の法定相続人と法定相続分のルールを基準として遺産分割をすることになります。遺産分割をする場合、遺産が預貯金や上場株式等、額面があるものだけであれば、各相続人が法定相続分を基準に取得することで、比較的スムーズに遺産分割の手続が完了するのではないかと思われます。これに対し、不動産等、明確な額面がなく、評価が必要な遺産が含まれる場合には、分割方法や評価をめぐり争いが生じ、遺産分割調停等の裁判所を使った手続が必要になることが多いといえます。このように遺産分割を巡り争いが生じた場合には、弁護士に相談されることをお勧めします。調停の手続については遺産分割調停は自分でできるか~手続きの流れと弁護士に依頼すべきかどうかのポイントを解説で解説していますので、合わせてご参照ください。また、遺産分割の方法については、別記事にて詳しく解説する予定です。