相続が開始した際、遺言がない場合には、被相続人が亡くなった時点で残っていた財産を対象に、相続人間で遺産分割を行うことになります。各相続人が遺産をどれくらい取得出来るかは、法定相続分に従うのが原則です。ところが、一部の相続人が、被相続人から、生前に多額の贈与を受けていたような場合にも法定相続分どおりとするのは不公平です。そこで、このような不公平を是正するために、相続分を修正するのが「特別受益」という制度です。本記事では、特別受益の概要を具体的なケースをもとに解説するとともに、遺留分侵害額請求の場面ではどのように影響するか、また、近年の法改正についても解説します。

特別受益の概要

被相続人から多額の生前贈与を受けた相続人がいる場合、その受けた利益を「特別受益」といいます。特別受益が認められる場合には、その分の財産が前渡しされたものと扱われ、遺産に持ち戻して各自の相続分が計算されることになります。これにより修正された相続人に従って遺産を分配することで、特別受益を得た相続人と、他の相続人の間の公平が保たれることになります。

具体的な計算方法は次のとおりです。

遺産分割における特別受益の計算方法

特別受益に該当する財産を遺産に持ち戻して得られる「みなし相続財産」という数字に法定相続分の割合を乗じることで各相続人の具体的相続分が求められます。特別受益を得た相続人については、その分を既に取得したものとして扱われることになります。

例えば、被相続人Aの相続人は妻B、長男C、長女Dで、遺産総額は3000万円であり、Dは、Aから生前に住宅資金として600万円の贈与を受けており、これが特別受益に当たるというケースを考えてみましょう。

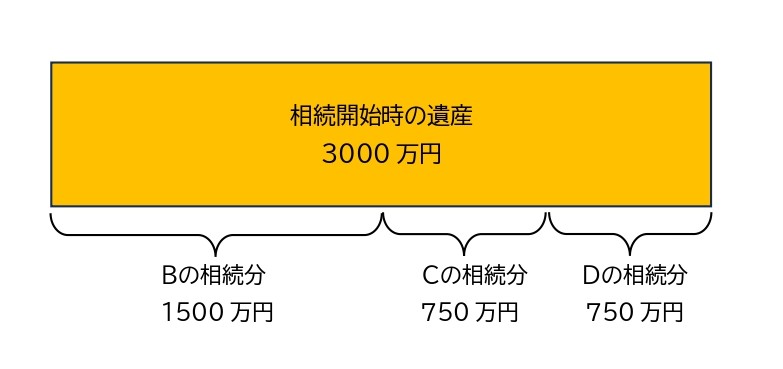

この場合、仮に特別受益を考慮しないと、B、C、Dは遺産の3000万円を法定相続分に従い分けることになりますので、それぞれの具体的相続分は1500万円、750万円、750万円となります。

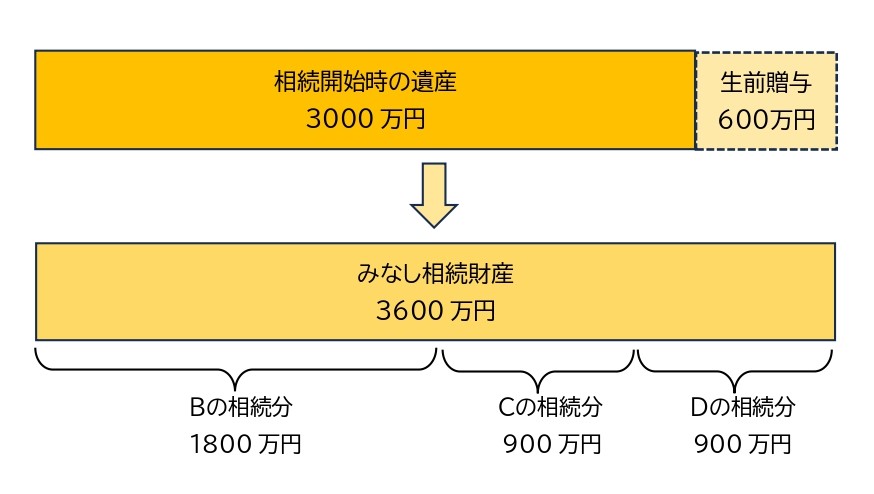

これに対し、特別受益を考慮すると、Dが生前に贈与された600万円が遺産に持ち戻されるため、みなし相続財産が3600万円となります。これを法定相続分に従い分けると、B、C、Dの相続分はそれぞれ、1800万円、900万円、900万円となりますが・・・

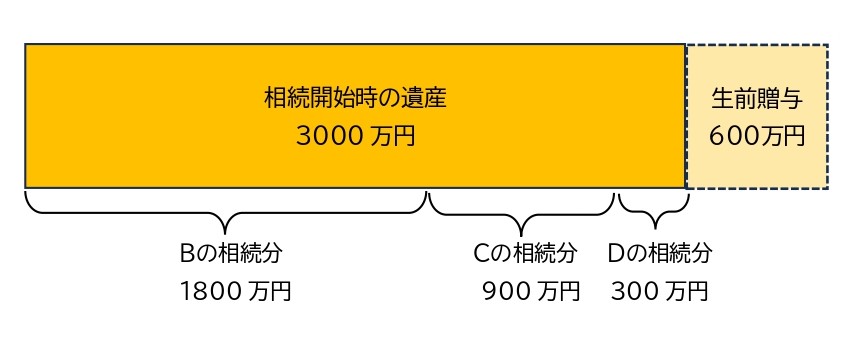

特別受益の600万円について、Dは既に取得したものと扱われますので、B、C、Dのそれぞれの具体的相続分は、1800万円、900万円、300万円となります。相続開始時に残っていた遺産3000万円は、それぞれこの金額で配分されることになります。

どのような贈与が特別受益に当たるか

特別受益に当たるものとして、民法903条1項に、「遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた」と規定されています。これを①遺贈、②婚姻・養子縁組のための贈与、③生計の資本としての贈与に分類し、以下解説します。

遺贈

遺贈とは、遺言によって財産を引き継がせることです。

遺言で特定の財産を法定相続人の一人に引き継がせる場合、「相続させる」と記載することが多いですが、これが「遺贈」として特別受益に当たるかについては争いがあります。この点、「相続させる」遺言が特別受益に当たるとしても、「相続させる」とした財産について、後記の持戻し免除の意思表示が認められる場合には、遺産に持ち戻さなくてもよいことになりますので、被相続人がどのような趣旨で遺言をしたのか、という解釈の問題となります。

婚姻・養子縁組のための贈与

かつては嫁入りや分家のため、「家」を離れるため、相続に先立って財産を前渡ししておくという風習があり、そのような贈与がこれに当たるとされています。今日ではそのような風習はほとんどなく、嫁入りの際の持参金等については、常識的な金額である限り、この類型の特別受益には当たりません。また、結婚式の費用や結納金について、特別受益に当たる旨の主張がされることがありますが、前者は挙式により費消してしまうので、贈与を受けた者の財産とはならず、後者は結婚相手の親に対する贈与であるから、いずれも特別受益には当たらないと考えられます。

生計の資本としての贈与

遺産分割など相続を巡る争いが生じた場合、他の相続人が、被相続人から、生前により多くの経済的な恩恵を受けたことを不満に思い、遺産分割の際には、その分多く相続したいとして、特別受益を主張することがしばしば見られます。このような主張は、素朴な感情論としては大いに頷けるところがあります。しかしながら、特別受益はそのような不平等を是正することが目的の制度ではないため、生前になされた贈与等が遺産の前渡しといえるかが重要となります。一般論として、裁判所が特別受益と認めるハードルは高く、住宅資金の贈与等のように、分かりやすいものでないと難しいのが実情です。

この点、相続時精算課税制度を利用した贈与は、まさに遺産の前渡しであることから、特別受益に当たります。遺産分割や遺留分侵害額請求の案件では、相続税申告書が証拠として提出されるのが通常であるため、主張・立証もしやすいでしょう。

他方で、特別受益に当たるとの主張がよく見られるものとして、大学進学のための学費がありますが、これは、扶養の範囲内として、特別受益に当たらないのが原則です。兄弟姉妹間で、親から学費を出してもらった子とそうでない子がいる場合でも同様です。これに対し、私立大学医学部への進学については、特別に高額であることから特別受益に当たるとされています。ただし、該当しないとした審判例もありますので、学費の金額や親の経済状況、援助するに至った経緯等を踏まえ、慎重に検討する必要があります。

大昔にされた贈与でも特別受益の主張ができるのか

遺産分割の手続で特別受益を主張する場合には、時間的な制限はありません。ただし、特別受益を主張する者が贈与のあったことを主張・立証する責任があるため、昔のものになるほど、事実上困難になる傾向にあります。

これに対し、遺留分侵害額請求の手続で主張する場合には、遺留分侵害額の計算方法は、遺留分侵害額の計算・請求の方法と手続きの流れでも解説しているとおり、

遺留分算定の基礎となる財産額(被相続人が相続開始時に有していた財産+贈与(①特別受益)-負債)×個別的遺留分率-遺贈・②特別受益の額-未処理遺産取得額+承継債務額

であるところ、遺留分算定の基礎となる財産額を算定する際の特別受益(上記の①)は、相続開始から10年以内のものに限られますが、個別的遺留分を算定する際に控除される特別受益(上記の②)は、このような制限がないことに注意が必要です。なお、上記のような期間制限は、令和元年の民法改正により設けられたものであり、改正前は、このような制限はありませんでした。

このように、大昔にされた贈与を特別受益として主張する場合には、遺産分割の手続では時間的制限がないのに対し、遺留分侵害額請求の手続では、遺留分侵害額の基礎財産を算定する際に差し引く特別受益が相続開始前10年以内のものに限られることを覚えておきましょう。

まとめ

遺産相続のトラブルは、生前の被相続人との関係まで遡り、相続人間で不平等な扱いがされている、またはそのように感じられることが原因であることが少なくありません。特別受益の制度により、相続分を修正することで、そのような不平等を是正できる場合もありますが、裁判所で認められるためのハードルは決して低いとはいえず、確度の高い証拠に基づく主張が必要となります。遺産分割や遺留分侵害請求の問題で、特別受益を主張して有利に解決を図りたい方は、弁護士に相談することをお勧めします。

この記事へのコメントはありません。